生命保険業界にビジネス変革をもたらす「自前主義からの脱却」

日本企業における自前主義と脱却に向けた2つのアプローチ

かつての日本企業にとって、自社の経営資源や研究開発に頼る「自前主義」は競争力の源泉であり、中長期的な成長をもたらすものであった。

しかし、近年の技術進展やグローバル化により、プロダクト・ライフサイクルの短縮化、製品・サービスの高度化、新興国含む国際競争の激化が進んでおり、外部資源の活用なくしては中長期的な成長や競争優位の維持が困難となってきている。

そのため、今では広く外部資源を活用し、革新的な製品・サービスを生み出しうるオープンイノベーションによるビジネス変革が世界の主流となっている。だが、日本企業においては自前主義への過度なこだわりが外部資源活用による変革を阻害していると指摘されており、「自前主義からの脱却」の必要性が叫ばれている。

現在よりもプロダクト・ライフサイクルの長かった時代においては、自前主義にもメリットが多かった。様々な製品を大量生産する上で、規模の経済性や範囲の経済性が働き、さらにリソースを内部で抱えることにより取引コストも低減できるからだ。

しかし、そんな日本企業の特徴であり強みであった自前主義が、イノベーションの阻害要因となってしまったことは先に述べたとおりである。「令和元年版情報通信白書(総務省)」でも、「デジタル経済の進化の中で、企業と企業の関係は、価値の源泉やコスト構造の変化を踏まえた再構築が求められている」とした上で、「これまでは自社の内部で行っていた企業活動について、外部からの調達が必要になる」と考察されている。

これからの時代を生き抜くためには、組織にはびこる現状維持バイアス(保有効果)を徹底的に排除し、強い意志をもって、自前主義から脱却することが求められる。 日本においても一部の先駆的な企業では、外部資源を積極的に活用し、自前主義からの脱却を進めている。

● アプローチ① 同業種との互恵的連携「互いに利益を与え合う」

【例】大手ビール会社4 社

大手ビール4 社(サントリー、キリン、アサヒ、サッポロ)は、CO2 排出量削減や人手不足対策などを目的に、2017 年から物流面で協業を始めた。北海道での共同配送、鉄道コンテナによる関西・中国~九州間での共同輸送など連携を強めている。

● アプローチ② 異業種との補完的連携「弱みを補い、強みを活かす」

【例】トヨタ自動車・NTT など

トヨタ自動車は、人々の暮らしを支えるあらゆるモノやサービスが情報でつながるコネクティッドシティの実証都市として「Woven City」(ウーブン・シティ)を富士山麓に建造している。このプロジェクトでは、NTT やパナソニック、ENEOS など業界の異なる企業達がそれぞれの強みを持ちより、技術やノウハウ等を掛け合わせたオープンイノベーションが期待されている。

業界や個社の事情でいずれのスキームを選ぶべきか異なるであろう。例えば、異業種との関わりが少ない閉鎖的な業界であれば、①互恵的連携から始め②補完的連携へ取り組みを広げるのが良いのではないだろうか。バリューチェーンの連携など協業スキームが考えやすい同業他社間での①互恵的連携を契機に、業界を挙げた自前主義脱却の風土を醸成し、異業種に視野を広げて②補完的連携を築いていくことで大きく舵を切ったビジネス変革が実現できるであろう。

2つのアプローチから導く生命保険業界の自前主義脱却モデル

ここまで、日本企業における自前主義脱却の必要性と現状について論じてきた。ここからは、生命保険業界に焦点を当ててみよう。

生命保険業界も例外なく自前主義脱却によるビジネス変革が求められている業界の一つだ。しかし、下記のような業界独自の特徴が脱却を阻害し、変革を遅らせていると考えられる。

・主に保険業法などによる規制の下で事業が運営されてきた

・公的保険を補完する役割を担い、事業の健全性確保の側面から参入障壁が高く、異業種ディスラプターが出現しにくい

・ 各国の法令に沿った商品開発が求められるため、同一製品を海外展開できる製造業などと比べ、国際競争にさらされにくい

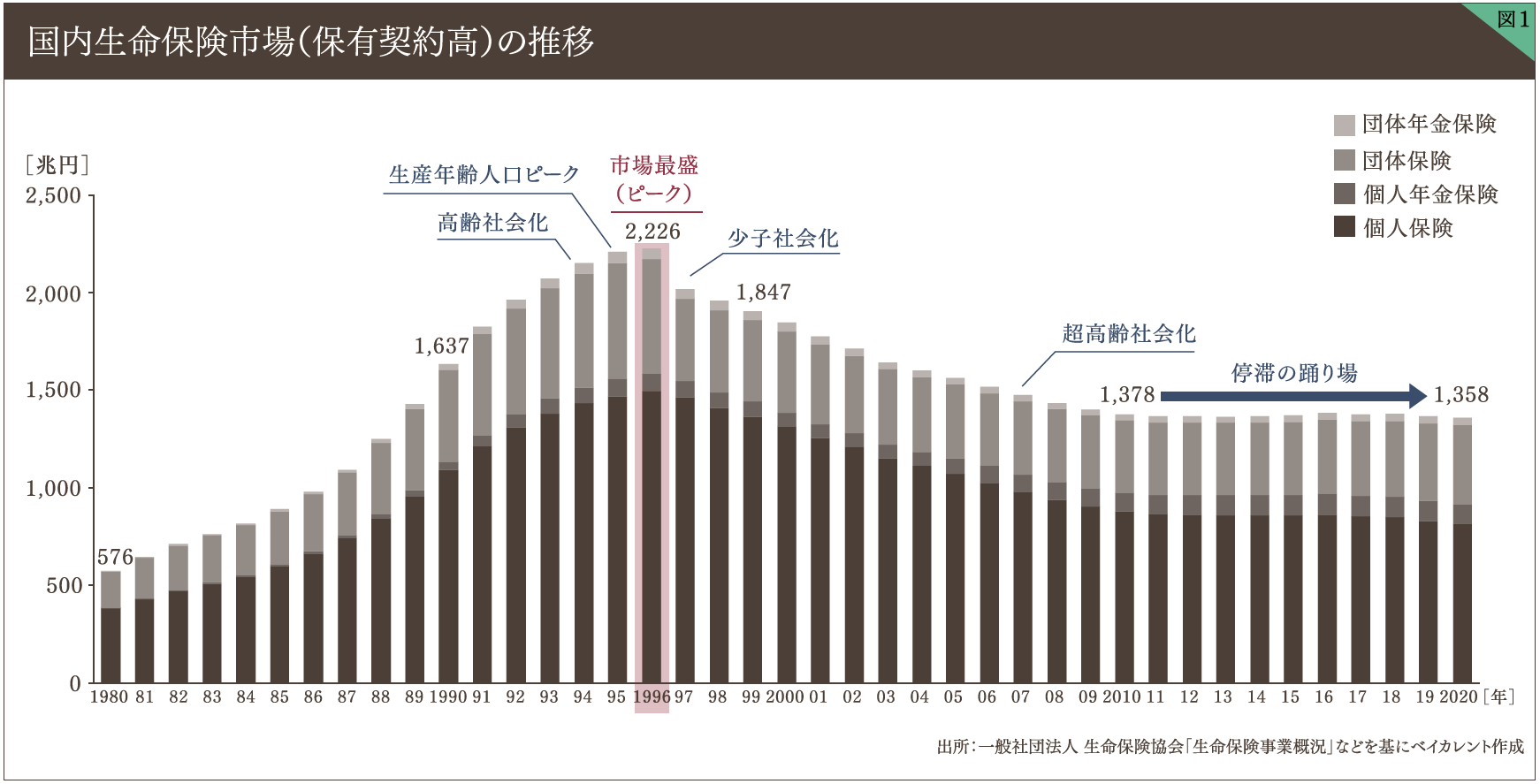

国内における生命保険市場は1996 年にピークを迎えるが、その後、生産年齢人口の減少や少子高齢化が進み衰退市場となっていく。だがその後、消費者ニーズの多様化に対応する商品の投入などにより徐々に縮小傾向は減速し、2010 年頃から停滞の踊り場に入っている状況だ。(図1)この頃からDX(デジタルトランスフォーメーション)の流れも相まって、自前主義脱却に向けた取り組みが見られはじめ、現在に至る。

例えば……

全文はPDFをダウンロードしてご覧ください。

資料ダウンロードPDF(1.35 MB)