今、スポーツ産業との共創を再考する

成長戦略の柱 「スポーツ産業15兆円市場」は夢物語か

スポーツ産業の市場規模を2012 年の5.5 兆円から2025 年までに15 兆円に拡大することを目指す。―――これは日本の成長戦略の大きな目標の一つである。

この数字を大きいと見るか小さいと見るかは人それぞれであろう。しかし、これを一言で無謀な計画と言い切ることは難しい。いや、むしろ控えめな目標とすら言えるかもしれない。その理由は目標の算出根拠にある。

目標設定にあたっての基準年である2012 年時点で市場規模5.5兆円であった日本に対し、米国の市場規模は50 兆円以上。両国の人口の差は約2倍、GDP(国内総生産)の差を見ても約3倍にもかかわらず、スポーツ市場規模については約10倍の大きな差があった。無論、地理的・文化的背景が異なることなどから、単純に等倍とはいかないまでも、あまりに非現実的な目標設定などではないことがお分かりいただけたのではないだろうか。

しかし、目下スポーツ市場を取り巻く環境は必ずしも良いものとは言えない。プロ野球リーグやJリーグなど一部のプロリーグを除き、決して業績好調な団体が大多数ではない。スポーツ団体・個人のほとんどが試合や選手といったスポーツの中核たるアセットによるマネタイズ(収益化)に成功していないのが実態である。これに拍車をかけるように、少子高齢化・人口減少といった社会トレンドや新型コロナウイルス感染症(以下、コロナ)の流行といった逆風にさらされ、厳しい経営状況に陥っている団体・個人も少なくない。

例えば、三菱UFJ リサーチ& コンサルティングとマクロミルによる共同調査「2021 年スポーツマーケティング基礎調査」の結果を見てみよう。この調査では、スポーツ活動の核となる市場(スタジアム観戦市場+スポーツ用品購入市場+スポーツ施設利用・会費市場)をまとめたスポーツ参加市場規模を推計している。無論、この市場には、スポーツ活動に必須ではない広告・宣伝やスポーツくじ等は含まれない。2021年のスポーツ参加市場の規模は2020 年比で32.0%減の約1.1 兆円にとどまり、その規模はコロナ流行以前の2分の1 にも達していない。

コロナ禍における新しい生活様式が浸透し始めている今日において、運動や観戦といったスポーツの日常が戻りつつある。しかし、コロナ流行前と同じには巻き戻らない不可逆な変革が生じている。これはオンデマンド配信による自宅観戦や在宅スポーツの発展などポジティブな変化を含む一方で、従来からのアナログ・リアル中心のスポーツの在り方が問われてもいる。

見つめるべきはスポーツ自身だけではない。大衆娯楽が多様化している今日では、相当の人気スポーツ、強豪チーム、あるいは一流選手でないかぎり、集客やマネタイズは一筋縄にはいかない。米国プラットフォーマーNetflix が「自社が本当に戦うべき競合は他の動画配信サービスではなくディズニーランドである」とはよく言ったものである。多様化した大衆娯楽を楽しむことができる今日の生活者にとって、あえて厳しく言えば、スポーツはその選択肢の一つでしかないのである。

そして、長らく国内スポーツ産業の成長阻害要因の一つと見られているのは「経営人材」の不足である。ファイナンスやマーケティングなどの専門的な知識や経験、スキルを備え、収益性ある事業を担える人材には限りがあるとスポーツ庁も指摘している。(例えば、スポーツ庁公表「スポーツ経営人材の育成・活用における現状・課題」(2016 年10 月)等を参照いただきたい。)

それでも、日本の行政府がスポーツ産業の成長目標を変えようとするような動きは見られない。むしろ、スポーツ庁が実施する「スポーツオープンイノベーション推進事業」ではスポーツテックを活用したコンテストの開催や産業特化プラットフォームの構築などを行うなど、その支援の熱は増す一方である。果たして、これはどういうことなのだろうか。 現状を一目見れば、遠い夢とも思えてしまう15 兆円市場に向かう飛び道具がそこにはあるのか。

ここで、そもそもスポーツ産業とはなにか、今一度その定義と市場規模の捉え方を振り返りつつ、目標達成に向けた勝ち筋があるのか考えてみたい。

行政も見据える成長産業化への道筋 他産業との融合

スポーツ産業といわれて、どのような業界・企業・事業を思い浮かべるであろうか。金融業や製造業などのように明確な分類があるものではなく、多くの産業にまたがって存在するのがスポーツ産業である。

旧来、日本におけるスポーツ産業の構造は、スポーツを「する」「みる」「ささえる」という人の行動を中心に定義されたものであった。そのスキームの中では、以下のようなスポーツ活動、ないしは財・サービスがスポーツ産業の主な構成要素であった。

・プロスポーツ:プロ野球やJ リーグなど

・ スポーツイベント:オリンピックやワールドカップなど

・ スポーツ情報:テレビ局や新聞等のメディアが配信する

・メーカー・店舗:スポーツ用品を扱う

・スポーツ施設:スポーツジム、フィットネスなど

・スポーツ振興:行政や公共機関による地域振興など

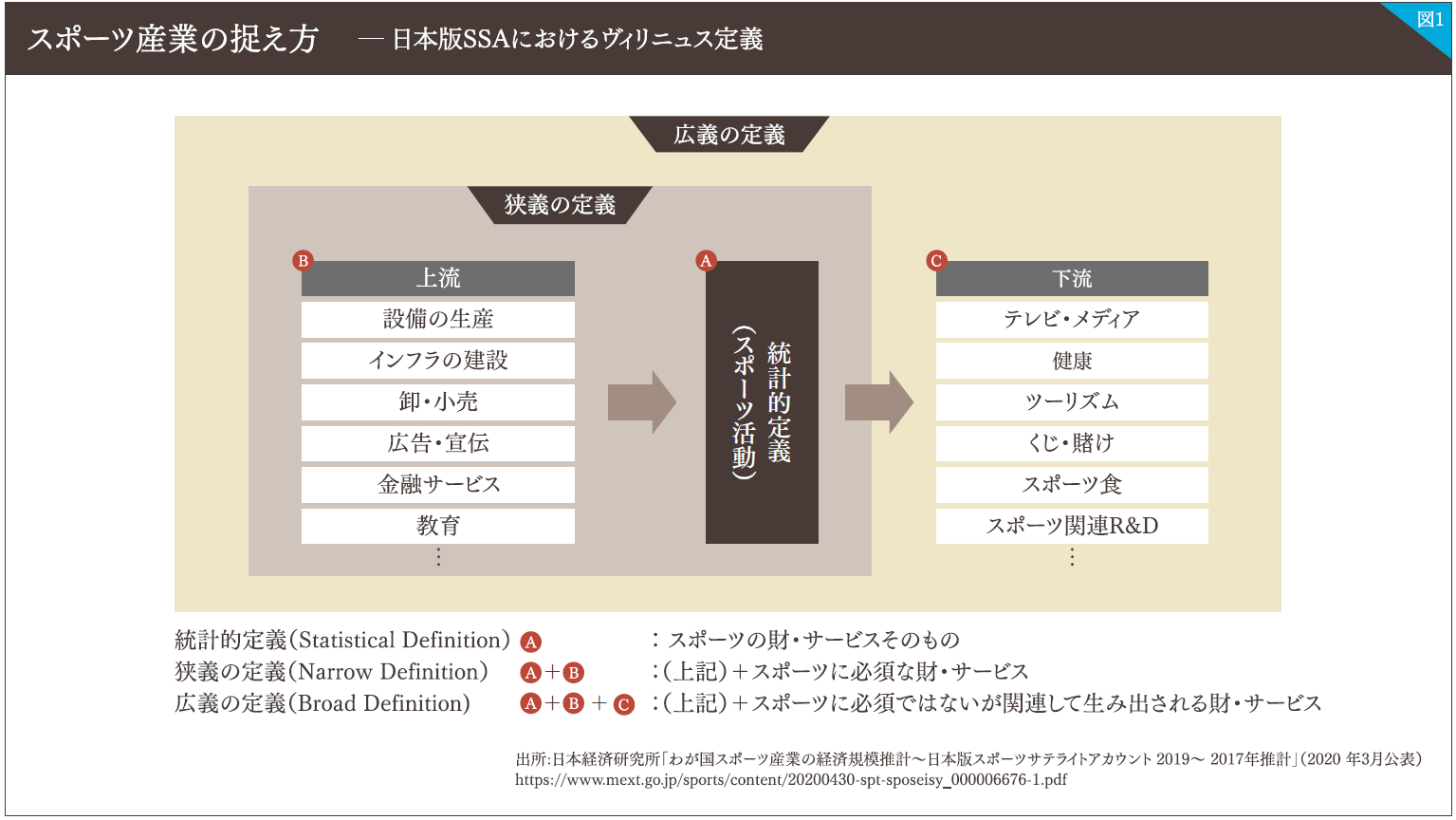

それが今日では、欧州委員会が開発したスポーツ産業の経済規模を測定する枠組み「スポーツサテライトアカウント(SSA)」の「ヴィリニュス定義」を基に「日本版SSA」が策定され、スポーツ産業の構成要素が押し広げられている。(図1)

図でみるとC領域の『スポーツに必須ではないが関連して生み出される財・サービス』が押し広げられた部分にあたる。そして、この領域に関連するビジネスは日本において未発達である。行政府のスポーツ産業への期待は、この領域に潜在する大きなポテンシャルであり、その見立てが目標の15 兆円という数字に表れているのであろう。行政府はこのポテンシャルの顕在化を促進することに力を注いでいる。

実際、……

全文はPDFをダウンロードしてご覧ください。

資料ダウンロードPDF(1.51 MB)