後払いの新形態「BNPL」とこれからの消費・決済

温故知新の後払い決済「BNPL」

BNPL とは、「Buy Now Pay Later」の略である。訳せば「今すぐ購入して、後で支払う」。クレジットカードを事前登録することなく、即座にEC 決済できる「後払い決済サービス」として、近年注目を集めている。

元々、後払いのサービスは特別珍しいものではない。カタログ販売が分かりやすい例であろう。商品が掲載された冊子を見て、購入を申し込み、後日商品が到着すると請求書が同封されていて、代金をコンビニや銀行振込で支払う。多くの人になじみのあるこの決済までの流れはBNPL も踏襲しているが、商品の閲覧や注文をEC 上で行うところが従来のカタログ販売とは異なる。

では、一般的なネットショッピングとは何が違うのか。最大の相違点は、BNPL ではクレジットカードが不要なことである。EC サイトにクレジットカードの情報を登録することなく購入でき、支払いは後日、コンビニでの現金払いや銀行振込で行う。最後の支払いについては、従来からのカタログ販売と同様といえる。

BNPL が現在注目されている理由は主に3つある。1つ目は、コロナの影響により、それまで実店舗で買い物していた層が「巣ごもり生活」となり、自宅でのEC 利用にシフトしたこと。EC 市場の急拡大が根底にあることはまずおさえておきたい。2つ目は、クレジットカードのような審査が不要であるため、手間がかからず心理的コストも低く利用障壁が低いこと。おおむね電話番号やメールアドレスを入力するだけでよい。3つ目は、クレジットカードを所有できない若年層や敬遠している高齢者や女性層に加え、コロナ禍による一時的な収入減を当座しのぎたい層など、BNPLに対し需要を持ちうる消費者層が拡大、顕在化したこと。社会情勢の変化も相まって浮き彫りになったターゲット層へBNPL が訴求され、市場浸透が加速した。

AI・データ活用が欠かせないBNPLの仕組み

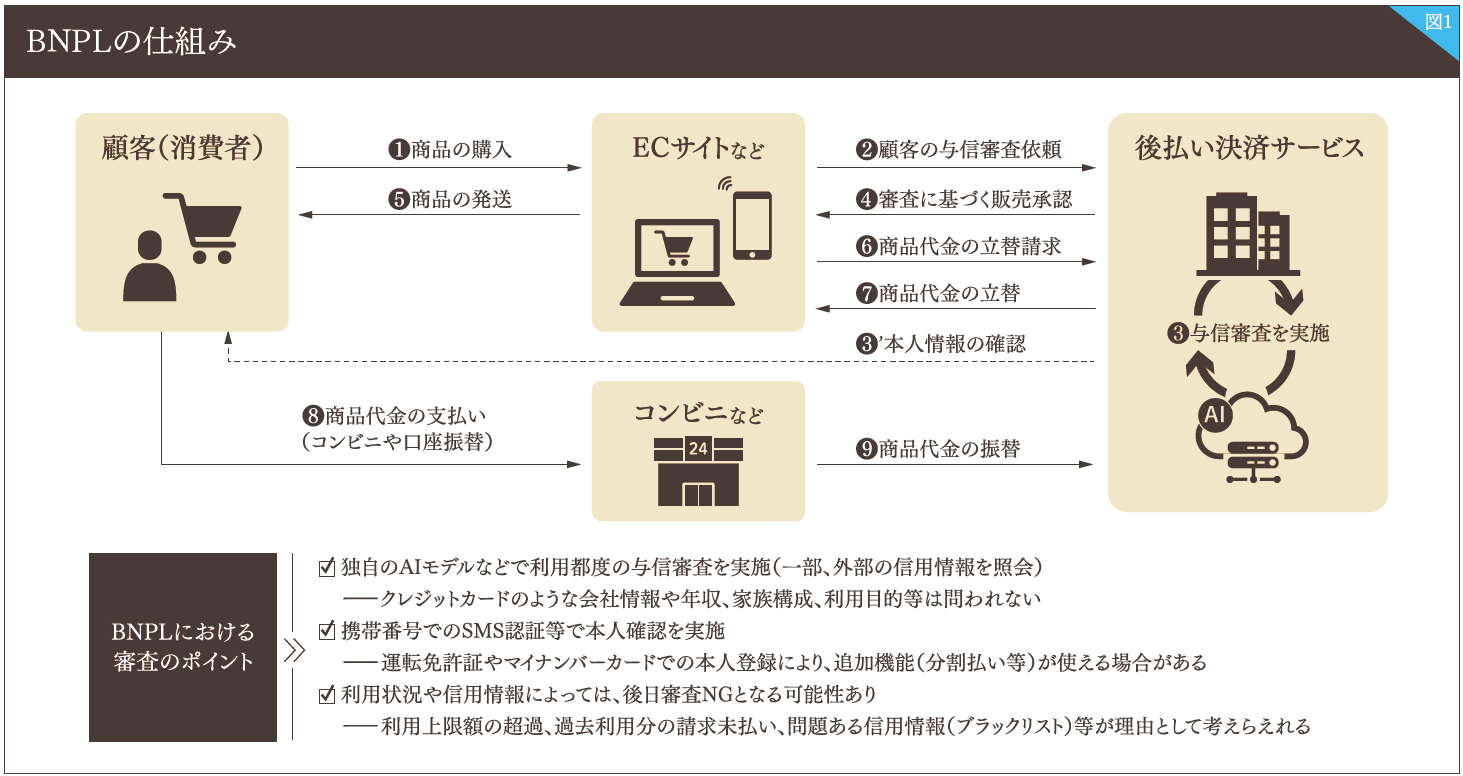

BNPLの仕組みを整理したのが図1である。まず顧客(消費者)がEC サイトで商品を選び、注文する(❶)。注文を受け付けたEC サイトは、顧客の信用確認を後払い決済サービス事業者に依頼する(❷)。依頼を受けた決済サービス事業者は、携帯電話でのSMS 認証等で本人確認を行い、与信審査を実施する(❸)。ここで着目すべき点は、クレジットカードのように本人の職業や年収、家族構成、利用目的は問わないということである。一部、信用情報機関が保有するいわゆる「ブラックリスト」に登録されている場合等を除き、販売は承認され(❹)、顧客に商品が発送される(❺)。この時、EC サイト事業者の立替請求を受け(❻)、後払い決済サービス事業者は商品代金を立て替える(❼)。後日、顧客は商品と併せて送付されてきた請求書や払込票を用いてコンビニ等で代金を支払い(❽)、後払い決済サービス事業者に振り替えられる(❾)。

後払い決済専業の事業者の多くはアプリによるサービス提供を行っている。そのため、本人確認には携帯番号が用いられることが多いが、これに加え運転免許証やマイナンバーカードを登録をすることで特典が付くサービスも存在する。

全文はPDFをダウンロードしてご覧ください。

資料ダウンロードPDF(1.90 MB)