来たるBtoBキャッシュレス決済市場参入の好機

1,000兆円の巨大市場が抱える課題と変化の兆し

諸外国に後れを取っている日本のキャッシュレス化。経済産業省によると、2021年でのBtoCキャッシュレス決済率は32.5%。2022年で36.0%に達した。そのうち半分以上がクレジットカード決済で、残りがデビッドカード、電子マネー、コード決済である。

着実に進んではいるものの、韓国の93.6%、中国の83.0%、英国の63.9%、米国の55.8%などに比べるとその差は歴然である。(一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2022」(2022年6月公表))このような日本のキャッシュレス化の遅れはBtoB決済においても同様である。

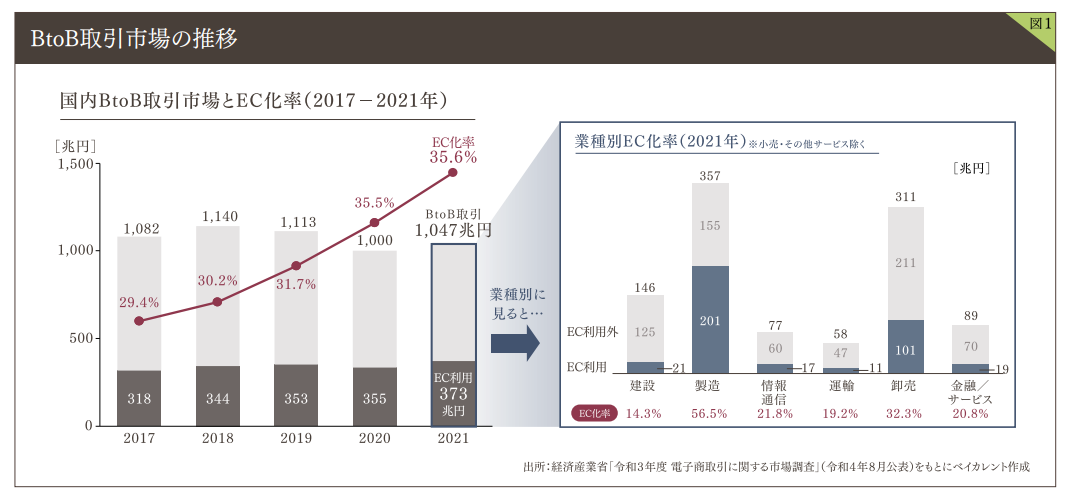

2021年におけるBtoB取引の国内市場規模は約1,000兆円。ここ数年のコロナ禍でも大きく減少することなく推移している。企業間取引における決済の方法としては、銀行振込・口座振替や手形・小切手、現金に加え、クレジットカードやデビッドカード、電子マネーなどといったキャッシュレス決済がある。

しかし、本題であるBtoBキャッシュレス化率については政府統計でも精緻には示されていない。だが、取引来たるBtoBキャッシュレス決済市場参入の好機BtoB決済市場は、日本国内で約1,000兆円規模と見られる巨大市場。しかし、そのキャッシュレス化率は4割に満たない。ブルーオーシャンと言える魅力的な市場に参入を始める企業も増え始めているが、成功のポイントは、決済機能にとどまらない付加価値を付けることだ。海外の先駆企業や国内の好事例から付加価値の機会発見とサービス実装の要諦を探る。来たるBtoBキャッシュレス決済市場参入の好機2のデジタル化すなわちEC利用(=インターネットを利用してコンピュータ上で受発注したもの。EDI(ElectronicDataInterchange:電子データ交換)による取引も含まれる)の割合は明らかになっている。

2021年のEC利用額は約370兆円と増加しているが、EC化率は35%程度に過ぎない。言い換えれば、残りの約65%は書面や電話、FAX等で受発注されていることになる。このような非EC利用の取引では、銀行振込等の非キャッシュレス決済での支払いで済まされることが多い。また、EC利用であっても銀行振込で支払うことがあるように、EC利用の取引すべてがキャッシュレス決済であるわけではない。したがって、BtoBのキャッシュレス決済率は最大限高く見積もったとしてもEC化率と同程度と考えてよいであろう。したがって、BtoB決済のキャッシュレス化のポテンシャルは約670兆円と見ることができる。

BtoB決済のキャッシュレス化が浸透するには、当然キャッシュレスサービスを提供するカード会社など決済事業者らの力が欠かせない。しかし、普及が遅れている理由は決済事業者だけでなく、代金を請求する側(請求者)と支払う側(支払者)3者それぞれに存在する。

■BtoB決済のキャッシュレス化を妨げる障壁・課題

3者の視点からキャッシュレス化を妨げている障壁や課題を整理してみよう。……

全文はPDFをダウンロードしてご覧ください。

資料ダウンロードPDF(2.04 MB)