投資家目線に立った開示を行うために意識すること ~資本コストや株価を意識した経営~

- 2024年1月

投資家目線に立った開示を行うために意識すること ~資本コストや株価を意識した経営~

- 2024年1月

上場企業に対する経営の効率化圧力

2023年3月、東京証券取引所から上場企業に対し、資本コストや株価を意識した経営を実現するための具体的な対応を推進するよう要請が出された。過去にも、同様の要請があったが、今回は、要請に基づき開示している企業の一覧表を公表することを予定し、開示を促進する環境を整えるなど、以前よりもより強いトーンで迫るものとなっている。

東京証券取引所の要請内容は以下である。

1.現状分析

自社の資本コストや資本収益性を的確に把握し、その内容や市場評価に関して、取締役会で現状を分析・評価すること

2.計画策定・開示

改善に向けた方針や目標・計画期間、具体的な取組みを取締役会で検討・策定するとともに、その内容について、現状評価とあわせて、投資家に分かりやすく開示すること

3.取組みの実行

計画に基づき、資本コストや株価を意識した経営を推進するとともに、開示をベースとして、投資者との積極的な対話を実施すること

過去を振り返ると、2018年6月に、コーポレートガバナンス・コードが改定され、【原則5-2.経営戦略や経営計画の策定・公表】において、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すことが明記された。

また、投資家と企業の対話ガイドランが策定され、【1.経営環境の変化に対応した経営判断】において、資本コストを意識した経営を行い、それを分かりやすく説明することが記載されるなどの指針が示されてきた。

一方、2023年の要請が出た時点では、プライム市場の約半数が企業の解散価値であるPBR1倍を下回っている状況であり、企業価値が下回っている状況が改善されたとは言い難い。

企業価値低迷を放置すると、アクティビストのターゲットとなる、取締役選任に対して反対されるなど、当初予定していた企業活動に影響が出る可能性がある。実際にあるクライアントを支援する中で、M&Aによる買収を検討していたところ、クライアントが被買収(買収される側)候補となりかねないような場面に直面したこともある。自分たちは大丈夫と思っていても、実は見えないところで危機が近づいている可能性に留意すべきだ。

投資家と企業の意識GAP

取組みを考える上で、まず投資家から何を求められているか探っていきたい。

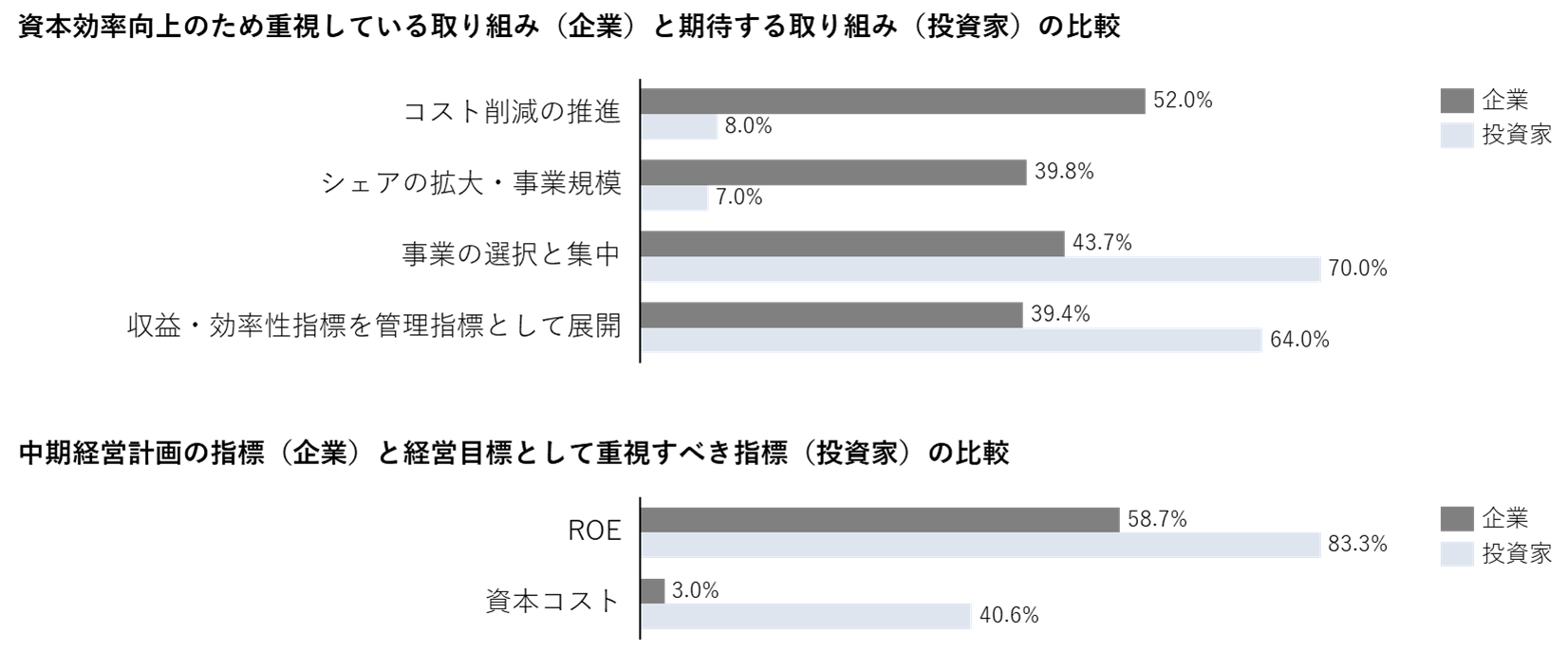

一般社団法人生命保険協会の企業及び投資家向けアンケート(2022)によると、IRにおいて企業が重視していることと、投資家が期待することにギャップが生じていたことが浮かび上がってきた。

例えば、資本効率向上のための取組みとして、企業が「コスト削減の推進」「シェアの拡大・事業規模」を重視しているのに対し、投資家は「事業の選択と集中」「収益・効率性指標を管理指標として展開」を期待していた。また、経営目標の指標等においても、企業と投資家の間で意識に差があることが判明している。

出所:企業価値向上に向けた取り組みに関するアンケート集計結果 2022年度版(一般社団法人生命保険協会)をもとにベイカレント作成

実は必要な取組みの大部分を既に行っている?

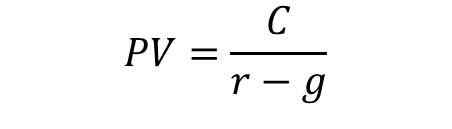

まず、投資家にとって最重要項目である企業価値がどのように決まるのが、簡単な説明から入る。企業価値を示す公式として以下が存在する。

PV :企業価値(将来キャッシュフローの現在価値)

C :年間キャッシュフロー

r :割引率(資本コスト)

g :キャッシュフロー成長率

この数式と紐づける形で、企業価値向上に向け、企業が取り組むことを整理する。上記の式は、C(年間キャッシュフロー)とg(キャッシュフロー成長率)を高め、r(割引率)を引き下げることが企業価値向上につながることを示している。補足すると、割引率は不確実性を加味するものであり、将来の不確実性が高い場合は、割り引いて考えるものである。

上記説明を聞くと、そんなことは当然行っていると考える企業も多いのではないか。

実際、キャッシュフローを高めるための事業戦略を立てる、事業毎に目標とするROICを定めて水準に満たない事業は撤退を判断する、事業の不確実性を排除するためにESGへの取組みを強化する、など全て取り組まれている企業もそれなりにいるであろう。

また、具体的な数値目標に落としていない場合はあるかもしれないが、ベースとなる検討がされている場合、対応はそこまで難しくない。要は、大半の企業は企業価値向上に向けた取組みを、既に当然の如く検討しており、説明材料を有しているということだ。

では、次に発信の仕方について考えていきたい。

IRや決算発表資料を作成する際、毎回ある程度決まったフォーマットをベースにして、内容を具体化していくことが多いのではないだろうか。効率的ではあるものの、それが投資家に対して伝わりやすいものか、今一度見直してみることが必要である。上で示した通り、企業価値向上の要素として、C、r、gに関する取組みがある中で、それぞれの説明材料を脈絡なく開示していないだろうか。rに関連するものをアニュアルレポートやサスティナビリティ報告書で開示し、事業戦略については決算説明資料で開示するといった開示をしている他、同一資料内には記載していても体系立てて表現していない等のケースも散見される。

これは、投資家が読み解くのが難しくなるだけでなく、そもそも資本効率や株価を意識していないと捉えられる恐れがある。逆に考えると、投資家目線で必要な情報を体系立てて伝えるだけでも大きく改善する可能性があるということだ。

実際、多くの企業の公表資料を見てきたが、対投資家目線という点よりも前年度踏襲という企業が多いと感じる。毎年ゼロから考える必要はないが、一度ゼロベースで開示の在り方を見直してみることをおすすめしたい。見直す中で、開示方法だけでなく、方針や戦略の具体化が必要な点が浮かび上がり、経営改善にもつながる可能性が大いにある。

取り巻く環境の後押し

2023年8月に経済産業省が出した企業買収を行う際の指針にて、”敵対的買収”の呼称を”同意なき買収”に変更する方針を打ち出した。また、買収の提案を受けた場合、経営陣は放置せず取締役会に付議するか、速やかに報告することを求めている。今回の指針の行間を補うとすると、企業価値が低迷している企業は、買収の対象になってもやむなしと言うことであろう。

先にも述べた通り、株価が低迷している企業に対して、アクティビスト・ファンド等による提案や要求が増加していることも鑑みると、企業価値を高めることは自社戦略の信任をマーケットから獲得するために、今までの取組みや発信方法を見直し、資本コストや株価を意識した経営に本気で取り組むタイミングであろう。